2. radostinalassa

3. varg1

4. leonleonovpom2

5. kvg55

6. wonder

7. planinitenabulgaria

8. mt46

9. sparotok

10. hadjito

11. tota

12. getmans1

13. zaw12929

14. stela50

2. katan

3. wonder

4. leonleonovpom2

5. mt46

6. vidima

7. dobrota

8. bojil

9. ambroziia

10. milena6

2. radostinalassa

3. lamb

4. vesonai

5. hadjito

6. samvoin

7. manoelia

8. mimogarcia

9. bateico

10. getmans1

Прочетен: 439 Коментари: 0 Гласове:

Последна промяна: 27.09.2019 10:08

от Тайлър Дърдън Чт, 19.09.2019 - 05:00

от Тайлър Дърдън Чт, 19.09.2019 - 05:00

Изпратено от Ronan Manly, BullionStar.com

https://www.zerohedge.com/commodities/rothschild-emerges-shadows-centenary-london-gold-fixing?fbclid=IwAR0EQGBY53EIGJ1PYP3opbYeJgILU1hBsQMiL2teITZCxr6tJSJ_P240ZwY

Този месец в Лондон отбелязва 100 -та годишнина от първото " Лондон Gold фиксиране ", скандалната дневна среща на потаен картел на кюлчета банки, което е изпълнено от 1919 г. насам, за да настроите бенчмарк цените на златото, използвани по време на международния златен пазар, на среща, която продължава и до ден днешен чрез тънко прикрития си наследник, аукциона на LBMA Gold Price .

Показателите за цените на златото в Лондон са критично важни за световния пазар на златото, тъй като се използват като източник на оценка за всичко - от договори за суап за лихвен процент ISDA за злато до обезпечени със злато борсово търгувани фондове (ETFs) и за всичко от OTC златни договори до референтни цени на транзакциите използван от търговците на физически кюлчета при закупуване на златни кюлчета и златни монети от рафинерии и доставчици.

От 2015 г. Лондонското фиксиране на злато е известно като цената на златото LBMA след пристъп на лондонските банки на асоциациите за пазари на пазари в Лондон (LBMA), за да се закърпят след скандализираното „Фиксиране“ в дим и огледала и да кръжат вагоните за рестартиране и преименуване упражнение. Споразумението за сключване на злато за първи път възниква официално на 12 септември 1919 г., когато Bank of England подслушва любимите си банкери NM Rothschild & Sons, за да бъде постоянен председател на ежедневния Fixing. Ротшилд и Банката на Англия бяха присъединени в тазобедрената става от началото на 1800 г. и ще продължат да бъдат такива в Gold Fixing през следващия век.

Now Is the Time to Get Long Gold and Short Silver, Quad Group"s Borish SaysСтартирането през 1919 г. на фиксирането на злато от Банката на Англия и Ротшилд успява по- неофициална версия на фиксиране на злато , съществувало до избухването на Първата световна война през 1914 г., което се състои от среща на четирима лондонски златни брокери Mocatta & Goldsmid, Samuel Montagu, Sharps & Wilkins и Pixley & Abell, които помежду си определят ежедневна цена на златото в офисите на Sharps & Wilkins.

През следващите 85 години от създаването му през септември 1919 г. Златното фиксиране се е случвало всеки ден в централата на Ротшилд в Новия съд, Сейнт Свитънс Лейн, отсреща на пътя от Банката на Англия, с петима мъже от пет банки на кюлчета, религиозно събрани в 10: 30 ч. Всяка сутрин. След срива на Лондонския златен басейн през 1968 г., Gold Fixing премина към ценообразуване два пъти на ден с допълнителна среща в 15:00, добавена от фиксаторите, за да "наблюдава" американския сутрешен пазар на злато.

Rothschild would remain as the Gold Fixing’s permanent chairman until May 2004 at which point the fabled investment bank mysteriously departed the gold fixing and stepped back into the shadows after 200 years in the London Gold Market. Until now that is, for in one of its rare re-appearances, the LBMA’s seminar and cocktail reception to celebrate the Gold Fixing’s centenary took place this week at, you guessed it, NM Rothschilds’ headquarters in St Swithins Lane. In the words of the LBMA, the ‘momentous occasion’ of the centenary celebrations is being:

„Проведе се на столетницата от първата цена на златото и се проведе в сегашната сграда на Ротшилд, която е построена на мястото на (втория) Нов съд, Летище Сейнт Суитин, където е определена първата цена на златото. Благодарни сме на Rothschild & Co за тяхната подкрепа при съвместното домакинство на това събитие с LBMA. "

Седалището на Лондон Ротшилд в Ню Корт в Ню Сейнт Суитин, Сити в Лондон

Седалището на Лондон Ротшилд в Ню Корт в Ню Сейнт Суитин, Сити в Лондон

Значи стогодишнината от фиксирането на златото е „ важният повод “, че LBMA го представя, или е по-реалистична перспектива, необходима за противовес на мажоретен хулабалу от лагера LBMA?

Нека да разгледаме, опирайки се на някои от многото статии на този уебсайт и на други места, които са обхванали аспекти на скандалното злато фиксиране в течение на неговото съществуване, включително статии, които разгледаха по-новите LBMA Gold Price. В крайна сметка цената на LBMA Gold е просто още едно име за Gold Fixing и беше призната за такава от пресслужбата на LBMA този месец, когато хвърлиха претенции през прозореца, казвайки: „ 12 септември 2019 г. се навършват стогодишнината от първата Цена на златото в Лондон, или това , което сега е известно като LBMA Gold Price. "

Самото определение на столетницата като обхващащо 1919 - 2019 г. подчертава приемствеността на „ Лондонското фиксиране на злато - цената на златото LBMA “ като едно и също нещо, като цената на златото LBMA е просто прикрита и по-приятна версия на Gold Fixing, класически случай на същото старо вино в нова бутилка и процес на ценообразуване, все още контролиран от Bank of England и банките кюлчета.

Постоянни тела - Rothschild и Bank of EnglandИ така, как старите пет златни фиксатори на Mocatta & Goldsmid, Samuel Montagu, Sharps & Wilkins, Pixley & Abell и, разбира се, NM Rothschild в крайна сметка бяха петте най-нови златни фиксатори на HSBC, Deustsche Bank, Barclays, Scotia и SocGen, пет банки, които управляваха изключително фиксирането до периода 2014-2015 г.? За да се даде бърз обобщение, беше както следва.

Петте бивши фиксатори на злато в офисите на Ротшилд в Лондон, където фиксирането се извършва до 2004 г.

Петте бивши фиксатори на злато в офисите на Ротшилд в Лондон, където фиксирането се извършва до 2004 г.

През 1957 г. Sharps & Wilkins се сливат с Pixley & Abell, за да станат Sharps Pixley. През 1966 г., по молба на Bank of England , инвестиционната банка Kleinwort Benson купува Sharps Pixley. През 1993 г. Дойче банк поема Клайнворт Бенсън и по този начин придобива едно от местата в Gold Fixing.

През 1957 г. Mocatta & Goldsmid е придобита от Hambros Bank, която след това продава Mocatta на Standard Chartered Bank през 1973 г. През 1997 г. Scotiabank купува Mocatta Bullion от Standard Chartered, за да образува ScotiaMocatta . Това обяснява златната седалка номер две.

През 1967 г. Midland Bank пое контрола над Самюел Монтагу и го превърна в изцяло дъщерно дружество до 1974 г. През 1992 г. Хонконг и Шанхайската банкова корпорация ( HSBC ) изцяло придобиха Midland Bank и по този начин придобиха третото от петте места в Gold Fixing ,

Като основна златна рафинерия, Джонсън Матей (Дж. М.) е участвал в фиксирането на златото от 20-те години на миналия век, но в началото на 60-те Дж. М. формира Johnson Matthey Bankers Ltd (JMB), който зае едно от местата за фиксиране. През 1984 г. JMB се срина при един от най-запомнящите се скандали на финансовия и златния пазар в Лондон и Bank of England купи JMB, продавайки го на Mase Westpac, отдел за търговия със злато на австралийската банка Westpac. През 1993 г. Републиканската национална банка в Ню Йорк купи фиксиращото седалище на Mase Westpac.

През 2000 г. HSBC придобива и Републиканската национална банка на Ню Йорк. Тъй като HSBC вече имаше едно от петте места на Gold Fixing, а Република също имаше място (от закупуването му от Mase Westpac), HSBC след това имаше две места за фиксиране, така че продаде едно от тези места на Credit Suisse. През 2002 г. Credit Suisse продаде на това място на Societe Generale ( SocGen ). Това обяснява седалката на Gold Gold Fixing номер четири.

А на Н. М. Ротшилд? Е, във всичко това можете да видите, че единственото нещо, което е постоянно за Gold Fixing през по-голямата част от историята му, беше най-мощният от всички инвестиционни банки, NM Rothschild, както и неговият стар приятел, Bank of England, работещ зад завесата. , Въпреки това през 2004 г. Ротшилд мистериозно се оттегли от Gold Fixing. Беше ли порицание от Банката на Англия, че принуждаваше Банката да "гледа в пропастта" и да продава британски златни резерви, за да избави пазарен дефицит от физическо злато, или това беше характерният навик на Ротшилд да се оттегля в сенките? Каквато и да е причината, през 2004 г. Bank of England организира за по-гъвкавата Barclays Bank да закупи златно крепежно място на Rothschild.

По-специално, влиянието на Ротшилд живееше с Барклай в „Златното фиксиране“, защото от 2006 до 2012 г., ако можете да повярвате в това и истината му, председател на Barclays беше един Маркъс Агиус , който е зет на бившия председател на NM Ротшилд, Едмънд де Ротшилд.

За Ротшилд, запознат с числото пет под формата на петте къщи на Ротшилд и неговата символика с пет стрели, фактът, че на Gold Fixing е имало само пет места, е, най-малкото случаен, а може би дори символичен. Но за това кой беше истинският марионетен майстор на лондонския пазар на злато, Ротшилд или Банката на Англия, това винаги е бил въпросът.

Не толкова скритата ръка на Bank of EnglandПостоянната константа в Gold Fixing от самото му създаване, освен NM Rothschild, разбира се, е Bank of England, централната банка, която контролира и винаги контролира лондонския пазар на злато.

Например, през периода 1954 - 1968 г. се наблюдават безброй нахални опити на Bank of England и колегите централни банки да ограничат пазарната цена на златото в размер на $ 35 за унция, което завърши с печално известния лондонски златен басейн , експеримент в интервенция за цените на златото от 1961 г. до 1968 г., който се срива през март 1968 г., когато Министерството на финансите на САЩ изчерпва златните кюлчета Good Delivery, въпреки Банката на Англия като агент на басейна, който продава хиляди тонове злато в Златните фиксирания в края на 1967 г. и началото на 1968 г.

Но Банката на Англия редовно се намесваше в Златното фиксиране още преди Лондонския златен басейн, за да упражнява онова, което тя нарече „умеряващо влияние “ върху цената на златото. Това е ясно илюстрирано в следващия пасаж от тримесечния бюлетин на Bank of England от 1964 г., в който пише (стр. 16):

„ Bank of England не са физически представени при фиксирането. Но те са в състояние, като всеки друг оператор, ефективно да участват във фиксирането чрез предаване на поръчки по телефона чрез техния брокер, а при фиксирането използват изключително услугите на председателя на пазара, а именно Rothschilds.

..., Банката се стреми , както в случая с валутните и позлатени пазари, да упражнява, доколкото е възможно, модериращо влияние върху пазара, за да избегне насилствено и ненужно движение на цената. и по този начин да подпомогне пазара при осъществяване на своята дейност. "

![]()

След като лондонският златен басейн се срива през март 1968 г., пазарът на злато се отвори след две седмици, като се използва двустепенен подход на официална цена на златото, свързан с 35 долара за унция за централните банки, и уж цената на златото на свободния пазар за всички останали. По-специално при повторното отваряне ежедневното фиксиране на злато на Ротшилд и приятели премина на цена в щатски долари, а следобедна фиксираща среща беше добавена в 15:00, така че да позволи на Банката на Англия и петте фиксиращи компании да упражняват по-голям контрол над сутринта търговски часове в Ню Йорк.

Но ако смятате, че Банката на Англия се поклони от мислите за начини за манипулиране на цената на златото през 1968 г., тогава ще сбъркате. Напротив, тя продължи да планира зад затворени врати и по потайни начини до модерната ера, включително дискусии с други управители на централната банка на Г-10 в Банката за международни разплащания (BIS) в Базел, Швейцария през 1979 и 1980 г. относно формирането на нов интервенционален златен пул за „ нарушаване на психологията на пазара“ и задържане на цената на златото „ в критичен момент, задържайки го в целевата зона“ (вижте „ Нов златен басейн в BIS Basle, Швейцария: Част 1 “ и „ Ново злато Басейн в BIS Basle: Част 2 - Басейн срещу злато за петрол ”).

Банката на Англия също разработи лондонския пазар на заемане на злато , един най-секретен и непрозрачен пазар, който се появи през 80-те години, на който централните банки отпускат златото си чрез банките за сливане на LBMA, заеманите позиции от злато се продават на пазара и имат подчиняващ ефект върху цената. Попитайте LBMA и Bank of England за данни за неизплатени златни заеми или за размера на пазара на кредитиране и няма да получите отговор. Банката на Англия също разреши развитието на неразпределена търговия със злато в Лондон, огромно понци от позиции от хартиено злато (обикновен кредит под формата на обещания на банкноти на банката), които имат малка или никаква подкрепа на истинско злато, но чиято търговия все още е перверзно огромна влияние върху откриването на цената на златото .

И „модериращото влияние“ на Bank of England върху златните фиксирания също продължи. Това е илюстрирано от изумителния случай на ръководителя на валутата и златото на Банката на Англия, Тери Смитън, който се намесва в фиксирането на злато през 80-те години на миналия век: „ Златните дейности на Тери, често отчасти насочени към подпомагане на ежедневните златни поправки на Лондонския пазар, създадоха цялостно печалба. За да видите какво точно се отнася за това, вижте „ Банката на Англия и лондонските златни фикси през 80-те години “ .

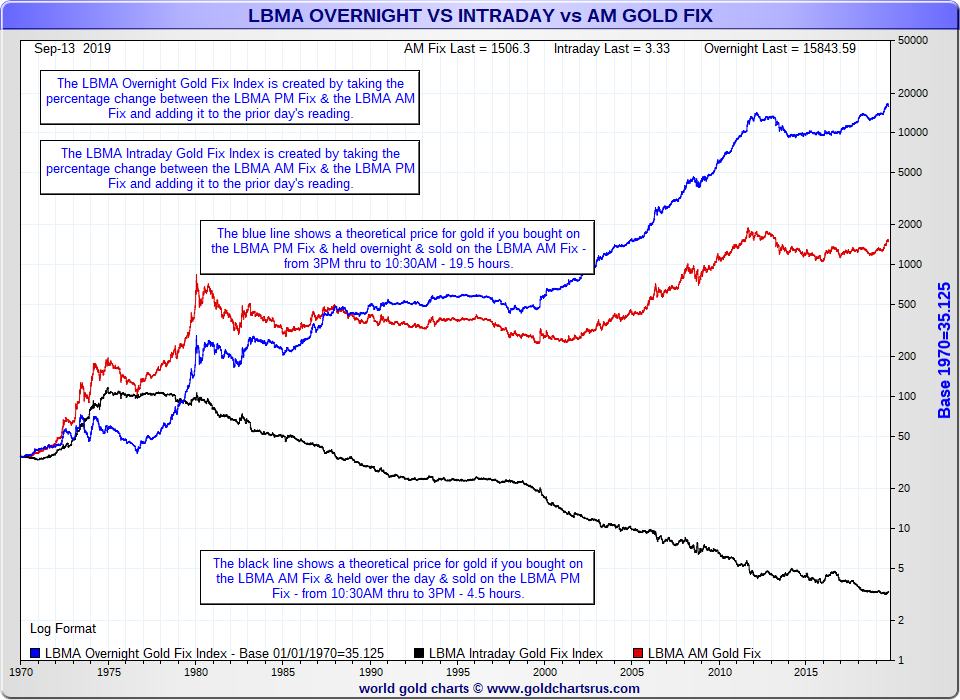

За всеки, който се съмнява в това как лондонските златни фиксирания са потиснали цените на златото във времето, погледнете следната диаграма от уебсайта www.goldchartsrus.com на Ник Лаърд, която показва три ценови линии на цените на златото от 1970 г., когато цената е била 35 долара за тройка унция до 2019. В червено е действителната цена на златото в щатски долари, в синьо е теоретичната цена на златото, ако сте закупили в следобедните лондонски златни поправки и се задържате за една нощ и сте продали на следващия ден сутрешно златно поправяне, в черно е теоретична цена на златото ако сте закупили на сутринта златен поправка и сте продали същия ден в следобедния златен поправка.

The Fix is In - Subduing ефекти от лондонските златни фиксирания върху цените на златото за близо 50 години. Източник: www.goldchartsrus.com

The Fix is In - Subduing ефекти от лондонските златни фиксирания върху цените на златото за близо 50 години. Източник: www.goldchartsrus.com

Започвайки от 1970 г., когато цената на златото е била 35 долара за унция, ако всеки ден купувате на цената на следобедното Gold Fixing и продавате 19,5 часа по-късно на цената на сутрешната Gold Fixing цена на следващия ден, вашите $ 35 ще струват $ 15,843 , Това е кумулативната стойност на стратегията Overnight. От друга страна, ако всеки ден за търговия от 1970 г. сте купували на сутрешната Gold Fixing цена и продавате 4,5 часа по-късно на следобедната Gold Fixing цена, вашите $ 35 вече биха стрували, изчакайте, само $ 3,33. Това е кумулативната стойност на стратегията Intraday. Ключовият момент е, че лондонските Gold Fixings потискат цената на златото в рамките на деня и че сегашната цена на златото от около 1500 долара е далеч по-ниска, отколкото трябва да бъде поради цените в тези Gold Fixes.

Лондонският пазар на злато Fixing LimitedСъщо така не се споменава от LBMA в стогодишните му тържества този месец е фактът, че невероятно нареченият The London Gold Market Fixing Limited (LGMFL) , частна компания, състояща се от петте банки-членове на Gold Fixing (Barclays bank Plc, HSBC Bank USA, The Bank of Nova Scotia, Deutsche Bank и Societe Generale) все още е активна компания в регистъра на UK Companies House. И прави точно това, което пише на тенекия. Създадена през януари 1994 г., счетоводните отчети на компанията все още се подготвят на основата на непрекъснато загриженост, тъй като компанията не може да бъде прекратена, тъй като в момента се съди в нюйоркските съдилища с класови искове, обвиняващи LGMFL в участие в манипулиране на цените на златото.

Например, най-новата дейност във фирмения регистър, току-що подадена на 4 септември 2019 г., показва скорошното назначаване на Франсоа Комбес на SocGen за директор на LGMFL на 30 август 2019 г., прекратяването на Винсент Домиен от SocGen, като директор на LGMFL на същата дата , както и прекратяването на Стивън Лоу през август 2018 г.

В допълнение към Francois Combes на SocGen, други настоящи директори на LGMFL са Саймън Уикс от Шотландия, Ксавие Ланеграс от SocGen, Пол Волер от HSBC и Йежи Бурмич от Barclays. По това време Deutsche Bank успешно се извлече от LGMFL. Неотдавнашните записи също показват последните годишни сметки за The London Gold Market Fixing Limited до декември 2018 г. с критичен коментар, който:

„ Лондонската Gold Market Fixing Limited четири банки членки бяха посочени като ответници по дела за класови искове, висящи във Федералния съд на Съединените щати за Южния окръг на Ню Йорк, първият от които беше подаден на 3 март 2014 г. във връзка с техните роли в определяне на сравнителната цена на златото в Лондон. Жалбите твърдят, между другото, че лондонският пазар на злато за фиксиране и неговите банки-членове колективно са нарушили разпоредбите на Закона за Шерман, Закона за борсовата търговия на стоки, правилото 180.1 (а) на Комисиите за търговия с фючърси и различни държавни закони, манипулирайки Лондон сравнителна цена на златото. "

Действията в САЩ, посочени от лондонския пазар за фиксиране на злато по-горе, бяха обхванати в публикации на уебсайта на BullionStar като „ Spoofing Futures and Banging Fixes: Едни и същи банки“, същите банки за търговия “ и в подробния и краен анализ на класни съдебни документи от Алън Флин на неговия блог сайт тук .

И не само в Ню Йорк, където инвеститорите смятат, че са станали жертва на измама на златен пазар. Инвеститорските групи използват и канадските съдилища, за да предприемат класови действия срещу The London Gold Market Fixing Limited и петте банки за фиксиране на злато, използващи Superior Court в Онтарио. В горните акаунти на LGMFL се посочва, че действията на канадския клас казват, че:

„ London Gold Market Fixing Limited и банките-членове се конспирираха, договориха и / или се договориха помежду си за манипулиране на сравнителната цена на златото в Лондон и да поискат обезщетение от 1 милиард долара съгласно Закона за конкуренцията и за гражданска конспирация, несправедливо обогатяване и отказ от непозволено увреждане. "

Вижте тук и тук за повече подробности. Липсваха от знаменитата актуализация на стогодишнината на LBMA на 12 септември, бяха споменавания за това, че The London Gold Market Fixing Limited все още е много жива и активна компания, или фактът, че London Gold Market Fixing Limited и четири от петте поправители в момента са обвиняеми в класни екшън костюми в Ню Йорк и Канада.

Също така е интересно, че по-голямата част от петте фиксиращи цени на златото на London Gold Market Fixing Limited излязоха от всички пазари на ценни метали в Лондон. Това включва Deutsche Bank , Barclays и наскоро SocGen . Друг член на картела, Scotia Mocatta, опита, но не успя да продаде бизнеса си с благородни метали, но извърши реорганизация на този бизнес. Това просто оставя HSBC все още да е напълно активен на пазара на златото в Лондон Както беше обяснено в „ Проклятие на лондонския Gold Fix отново стачкува, когато SocGen изостави кораба “:

„Авариите на все още действащия лондонски Gold Market Fixing Limited изглеждат толкова тежки, че целият бивш копач за фиксиране на злато изглежда прокълнат. Значи е само въпрос на време, преди петият член на скандалния синдикат HSBC да се сблъска с някакъв тип на неприятности? "

Bank of England, „модериращо влияние“ върху цената на златото

Bank of England, „модериращо влияние“ върху цената на златото „Най-доброто нещо, което трябваше да направите, беше да го изтеглите“

Но какво води до тегленето на Gold Fixing през 2015 г. (докато той е заменен с практически същото под ново име)? Разгръщането на лондонското фиксиране на злато спорно започна в края на 2013 г. вследствие на скандала LIBOR, когато финансовите регулаторни органи като UK FCA и германския BaFin започнаха да разследват фиксирането на злато и да разгледат петте фиксиращи злато банки. Германският финансов регулатор BaFin се оказа особено ефективен при разследването си върху дейностите по фиксиране на злато на Deutsche Bank и всичко, което беше в документите, които Bafin поиска от Deutsche в края на 2013 г., накара Deutsche Bank да се кандидатира за изходите на лондонския пазар на злато и сребро през януари 2014 г. и изоставете както своите седалки Gold Fixing, така и Silver Fixing.

Неспособна да продаде нито своето място за фиксиране на Gold, нито Silver Fixing, тъй като никоя друга банка не би докоснала поправките предвид регулаторните разследвания, Deutsche Bank даде само две седмици предизвестие и се оттегли на 13 май 2014 г. , оставяйки четири банки на Gold Fixing (Barclays, Scotia, HSBC и SocGen) и само две банки на Silver Fixing (Scotia и HSBC).

След това отвориха портите на наводненията, за да оставят корабите останалите, но не преди всичките 10 директори на Лондонската компания за фиксиране на златен пазар по това време бяха профилирани на 15 май 2014 г. в отличната статия на ZeroHedge „ От Ротшилд до Кох Индъстрис: Запознайте се Хората, които „фиксират“ цената на златото “, имената на тези директори бяха Матю Кийн и Джеймс Ворли от Дойче банк, Саймън Уикс и Стивън Лоу или Скотия, Джонатан Шпал и Мартин Уайтхед от Баркли, Питър Драбеуел и Дейвид Роуз от HSBC , и Винсент Домиен и Ксавие Ланеграс от SocGen.

По-малко от седмица по-късно на 20 май 2014 г. Baclays тогава обяви, че нейният началник на търговията със злато Marc Booker напуска банката. Тогава три дни по-късно, на 23 май 2014 г., Органът за финансово поведение (FCA), финансовият регулатор на Обединеното кралство, обяви, че Даниел Плункет, директор на бюрото за благородни метали Barclays в Лондон и колега на Booker, Spall и Whitehead на търговския етаж в Canary Wharf, беше обвинен в манипулиране на цените на златото от следобедното фиксиране на злато и беше наложен с финансова санкция и забрана да търгува. Това е същият Даниел Плункет, който стана известен с изявлението си „ Надявам се на мини пук “, като мини пукето е по-ниска цена на златото.

В същото време FCA глоби Barclays Bank Plc (Barclays) 26,033,500 Ј

„Не успява да управлява адекватно конфликта на интереси между себе си и клиентите си, както и системите и контролира грешките във връзка със Gold Fixing. Тези провали продължиха от 2004 до 2013 г. “

Да, правилно сте прочели това. Barclays беше глобен за манипулиране на цената на златото в продължение на десетилетие от 2004 до 2013 г., т.е. през цялото време, през което Barclays беше в процес на фиксиране. 2004 г. също е интересна, тъй като от 2004 г. нататък петте поправители вече не се срещат всеки ден лице в лице, а се срещат дистанционно, използвайки уеб базирано приложение и електронни чат приложения. Вижте статията „ Лондонските фикси за злато преди 2015 г. - По-технологично напреднали от отчетените “ за подробности. Тези мрежови и чат приложения биха направили тайно споразумение много по-лесно, но също така ще оставят следа от доказателства .

заключениеТъй като великото и доброто на лондонския пазар на златото вдигат наздравици за стогодишнината от Gold Fixing през този септември, докато се хвалим на „новата“ LBMA Gold Price, би било добре да имате предвид старата фраза „ можете да поставите червило“ на прасе, но все още е прасе “.

Наскоро LBMA заяви, че „ отне 89 години цената на златото да пробие бариерата от 1000 долара, достигайки нов за всички времена максимум от 1,023.50 долара на 17 март 2008 г. “ За което бихме могли да се запитаме, каква би била цената на златото сега при отсъствието на скандалните лондонски златни фиксирания?

Тази статия е съкратена версия на статия, която първоначално е публикувана на уебсайта BullionStar.com под същото заглавие „ Ротшилд излиза от сенките за Столетницата на лондонското златно фиксиране “.